日本人の海外移住者は100人に1人

外務省領事局政策課の「海外在留邦人数調査統計」によると、2022年10月1日時点で海外に住む日本人は130万8,515人。

1989年時点では58万6,972名だったため、当時と比べると海外に住む日本人数は2倍以上。

日本人の人口から移住者を割り出すと1%程度。 かなり多くの人が移住をしている印象です。

海外移住の理由で最も多いのは節税です。

これから増税ラッシュが待っている日本を去るという選択肢を選ぶ人が後を断ちません。

増税スケジュールを見ていきましょう。

増税スケジュール

| 2023年 | 4月 | 国民健康保険料の上限を2万円引き上げ |

|---|---|---|

| 自賠責保険料の引き上げ | ||

| 10月 | インボイス制度導入(消費税引き上げ議論開始) | |

| 2024年 | 4月 | たばこ税増税 |

| 法人税増税 | ||

| 所得税増税 | ||

| 復興特別所得税の期間延長 | ||

| 年内 | 後期高齢者医療保険の保険料上限を年73万円に引き上げ | |

| 高齢者の介護保険の自己負担を1割から2割に | ||

| 国民年金の加入年齢を60歳から65歳に引上げ決定 | ||

| 2025年 | 結婚子育て資金の一括贈与を廃止 | |

| 後期高齢者医療保険の保険料上限を年80万円に引き上げ | ||

| 2026年以降 | 教育資金の一括贈与の廃止 | |

| 生前贈与の相続税加算期間を延長 | ||

| 退職金の非課税枠を縮小 | ||

| 厚生年金の支給減額 | ||

これだけ増税増税となってしまっては移住者が増えてしまうのは仕方がありませんね。

ただし、節税目的で移住している方でも、しっかり対策をしないと大変な目に遭います。

節税対策をしっかりしている人は意外に少ない

節税目的で移住するとなると、最近ではドバイなどが有名です。

ドバイは元々無税なので、今回はタイ、フィリピン、マレーシア、ジョージアなどにフォーカスしてお話をしていきます。

これらの国に共通するのは「やり方」によっては海外からの配当金に対しての税金がかからない(非課税)という点です。(※ただし、その国によって税制はコロコロ変わりますので、定期的にチェックは必要です。)

得にマレーシアは税制がコロコロ変わる傾向にありますので要注意です。

では、どのように行えば行えばよいのでしょうか?

これらの制度があるということを知っていながら、間違った知識で海外移住している方も少なくありません。

その事例についてお話ししていきます。

個人で移住すると必ず課税対象(移住した国、または日本で課税)

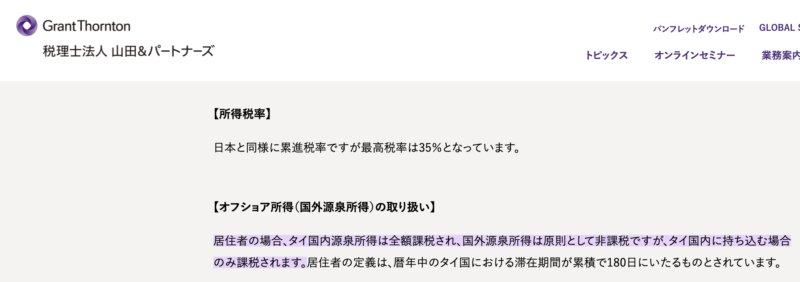

例えばタイに移住したとします。

タイでは国外源泉所得に対しては非課税となりますので、基本的にお金をタイに持ち込みしなければ課税対象となりません。

税理士法人山田&パートナーズさんより引用

ネットで検索すると、このような記事が結構出てきますので、これは間違いありません。

しかし、中には間違った認識を持ってしまう方もいるようで、タイに移住すればタイ以外の海外で受け取ったお金に対して非課税と勘違いしてしまう人が多いようです。

このような考え方の方は間違いです。

では、これからタイに移住した場合を例に検証をしてみたいと思います。

検証

様々なパターンで検証をしてみる

【ケース1】個人フリーランスでタイ在住、日本からの売上を日本の銀行口座で受け取る

原則としてタイで課税となります。

理由としては、個人でビジネスをしている為、住居国のタイで所得に対して納税義務があるからです。

この場合は海外からの売上でタイに入ってきていなかったとしても、タイで納税義務が発生します。

国外の源泉所得にはなりますが、課税対象となりますのでご注意ください。

【ケース2】タイ在住で海外の銀行口座で顧客からの売上を受け取る

こちらも同様、住居地のタイで課税対象となります。

ケース1、2ともに個人で活動をしている以上、原則として住居国のタイで課税対象です。(ただし、日本で納税しても構わない。)

【ケース3】タイ在住で日本に自分の法人を持ち、給与所得を受け取る

基本的に日本で所得税を20%ほど納税する形となります。(住民税などは住んでいなければかかりません。)

もちろん、日本法人の利益に対しては日本で課税となります。(法人税、消費税など)

【ケース4】タイ在住でタイに法人を持ちタイで受け取る

タイで課税されます。

また、タイで会社を設立する場合、資本金が必要となります。

現地法人は100万バーツ(約405万円)、支店や駐在員事務所の場合は300万バーツ(約1,215万円)が必要です。

株式会社の場合は日本人(外国人)1人あたり資本金200万バーツ(約810万円)が必要です。

今は円安が進んでいるので、タイで会社設立の際に必要となる資本金の額も上がっています。

法人設立時に発起人:3名 (現地人1名を含む)で申請しなくてはいけないのでハードルが高い。

個人で移住をしている人は後から高額な納税を求められることも

先ほどのケース3、ケース4は日本か、タイに法人を持ち、どちらかの国に納税を行います。

しっかり納税していれば特に何か問題が起こるわけではありません。

しかし、ケース1、2の個人で移住をして、勝手な解釈をしている方が意外に多く、後から税務署に調べられ、高額な納税を迫られることが少なくありません。

個人で移住をしていて、納税をしていない方は要注意です。

早めにオフショア法人を作り、対応した方が良いでしょう。

節税目的で海外移住するのであればオフショア法人はマスト

ここからはこれからタイ、フィリピン、マレーシア、ジョージアなどに海外移住を考えている方、既に移住している方に必見の内容になっています。

重要なので、必ず最後までご確認ください。

タイ、フィリピン、マレーシア、ジョージアなどでは大幅な節税になる方法があります。

それがオフショア法人を使った節税方法です。

オフショア法人を使った節税方法

これから移住する方は絶対にオフショアに法人を持ってから移住した方が良いと言っても過言ではないでしょう。

また、既に移住している方も追加でオフショア法人を作って節税対策をすれば、さらなる資産を築くことも可能となります。

では、なぜそのようなことが可能になるのか?

先ほど同様、タイを例にお話をしていきましょう。

タイ在住、オフショア法人を持ち配当金として受け取る

この場合はオフショア法人の売上となり、オフショア法人で活動しているという実態があるので、オフショア法人の売上となり、法人を作った国で課税されます。

例えば、代表的なタックスヘイブン国で有名なセーシェルなどのオフショア法人を設立した場合はセーシェルで事業活動を行いセーシェル国内で源泉所得が生じなければ、外国からの売上に対して法人税は0%になります。

さらにセーシェルの法人に入ってきた売上からタイ国内に配当金として、個人に支払いを行った場合のはタイ国内に入ってきたお金だけに課税をされます。

ということはタイ国内ではない、配当金に課税されない国で配当金を受け取ると、、、

このようなことがフィリピン、マレーシア、ジョージアなどでも可能となるのです。

オフショア法人は口座を作るのが難しいと思っている方が多いがしかし、、、

また、既に経験したことがある方はオフショア法人は銀行口座の開設がなかなか難しいと思っている方が多いですが、実は現状簡単に作れる銀行口座も存在します。

残念ながらここからはネタバレになってしまう可能性がございますので、私共が提供させて頂いているオフショア法人の設立コンサルティングを受けて頂いた方だけに情報提供をいたしますが、昔の香港HSBCの口座のように今は作れるけど、そのうち作れなくなるということは大いに考えられますので、早めに行動した方が良いと言っていいでしょう。

昔の香港HSBCは現地に行って、3万円ぐらい支払いをすれば、現地の知識のある日本人がアテンドをしてくれて、すぐに口座開設できましたが、現在では英語を話せないと作れない状況になっています。

それでも作れる方法は存在するようですが、費用も上がり、口座開設のハードルが年々上がってきています。

このように現在、私共で提供している情報でもいずれ厳しくなってしまう可能性が十分にありますので、早め早めに行動して頂いた方が成功率が高くなります。

是非、興味がある方は海外法人の設立コンサルティングを受けて頂ければと思います。

お問い合わせはこちらから

【公式LINE】

ID検索:@256wmsfw

クリックで追加:https://lin.ee/mXP33Pw

下の画像をクリックしても友達追加ができます。

Youtube動画はこちらから